Dicen que hay algunos que solo se acuerdan de Santa Bárbara cuando truena, y algo parecido puede sucedernos con las tasaciones: pensamos en ellas solo cuando llega el momento de comprar una vivienda y el banco nos la pide. Sin embargo… ¿te has planteado alguna vez la utilidad que la tasación puede tener desde el punto de vista del vendedor? Si planeas vender tu casa —o cualquier otro tipo de inmueble—, presta atención a estos argumentos, que te pueden ayudar a ponderar las ventajas de una tasación como instrumento de asesoramiento y apoyo.

El primero y más importante es que la tasación te va a ayudar a conocer el valor objetivo que tu vivienda tiene en el mercado. Esto es más relevante de lo que parece, ya que, en primer lugar, te libra del peligro de ofertar tu casa en un precio demasiado alto o demasiado bajo y, por otra parte, te ayuda a optimizar los plazos de venta, ya que te permite negociar con los posibles compradores con plena confianza de que el precio en que te basas es objetivo e imparcial, ya que deriva de la valoración realizada por un profesional independiente.

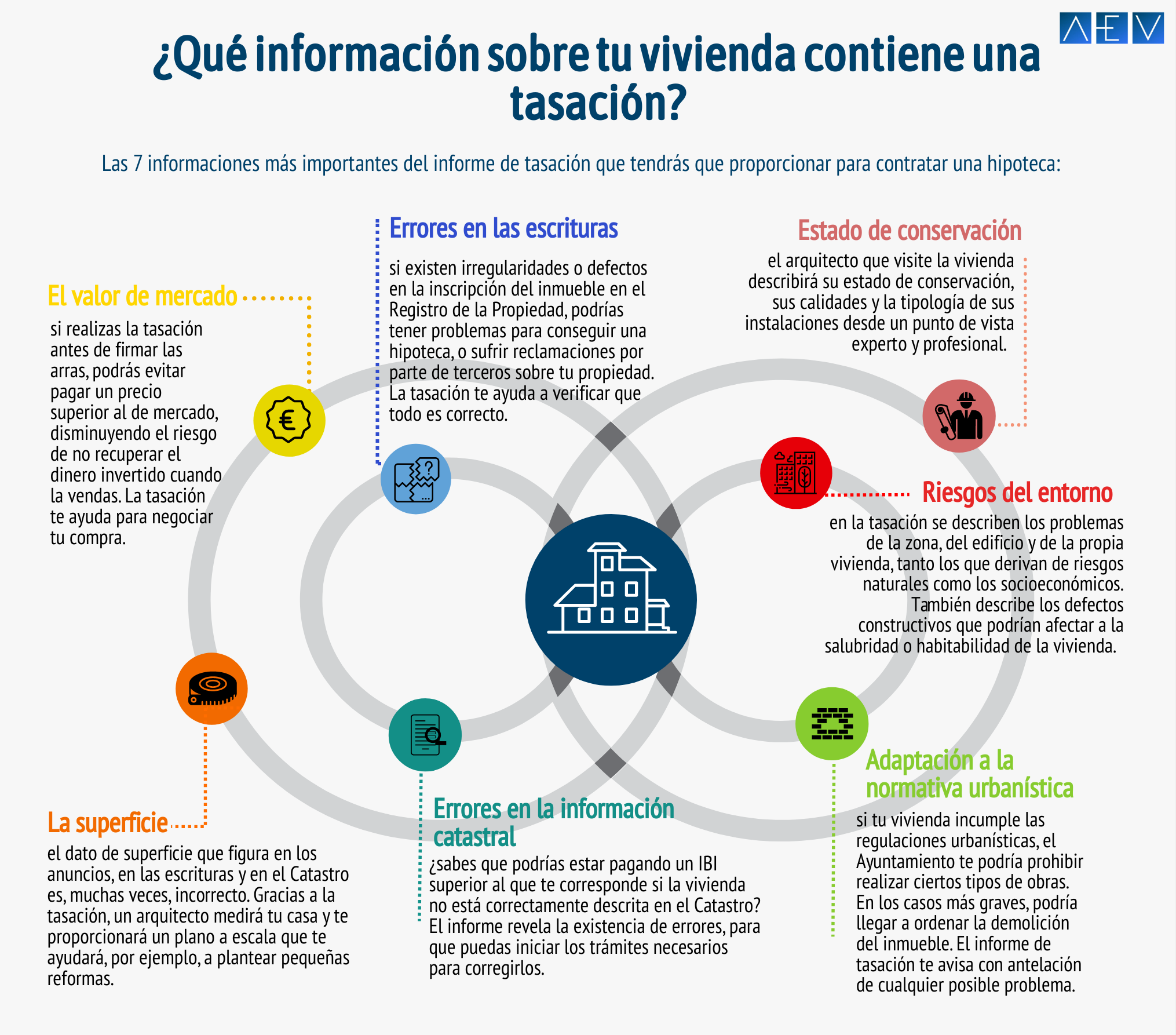

Por otro lado, la amplia y rigurosa información técnica que contiene un informe de tasación te puede ayudar a detectar y solucionar anomalías o problemas de la vivienda que podrían dificultar o, incluso, impedir la compra de la misma por parte de un interesado. Entre otras cosas, la tasación te informa de aspectos como estos:

- El estado de inscripción de la vivienda en el Registro de la Propiedad. Las irregularidades o defectos de inscripción (direcciones desactualizadas, diferencias de superficie, falta de inscripción, etc.) pueden implicar dificultades para que el comprador obtenga una hipoteca, o incluso impedir la “identificación registral” del inmueble, es decir, la constatación de que la vivienda que se encuentra descrita en la Escritura corresponde inequívocamente a la nuestra.

- La superficie real de la vivienda. Como comentábamos en otro post, no siempre se puede confiar en que la superficie indicada en las escrituras o en el Catastro sea la real, por lo que es importante que sepas exactamente cuánta superficie vendes a la hora de establecer el precio.

- Los datos catastrales de la vivienda. La forma en que el inmueble se encuentre catastrado influye en el importe del IBI a pagar. Además, es preciso asegurar que el uso y descripción de la vivienda que figuran en el Catastro son correctos.

- El cumplimiento de la normativa urbanística por parte del inmueble. Este punto es especialmente importante, ya que una vivienda que incumple la regulación vigente podría sufrir limitaciones legales para llevar a cabo determinadas obras. Asimismo, en los casos graves de incumplimiento, podría estar sujeta a la posibilidad de demolición.

- Los riesgos del entorno, del edificio y de la propia vivienda que es posible detectar desde el punto de vista constructivo, medioambiental y socioeconómico, y que pueden implicar la necesidad de realizar intervenciones más o menos importantes.

Por si todo esto fuera poco, disponer de una tasación a lo largo del proceso de venta tiene una ventaja adicional: si dicha tasación se ha realizado con finalidad hipotecaria, es posible gestionar de forma sencilla un “cambio de solicitante” de la misma, de manera que, una vez negociada la venta con un determinado comprador, la tasación pase a estar a su disposición para que pueda tramitar su hipoteca con cualquier entidad financiera, lo que a ambos os ahorrará tiempo, incertidumbres, trámites y costes adicionales.

Y no acaban ahí las posibilidades de ayuda que puede brindar una sociedad de tasación en la venta de una vivienda: gracias a su especialización en el ámbito inmobiliario, también puedes gestionar con ellas la elaboración del Certificado de Eficiencia Energética, que es un requisito legal para la venta o alquiler de un inmueble y que, junto con el análisis del grado de sostenibilidad (el cual contempla, además del meramente energético, otros aspectos relacionados con el impacto medioambiental de las construcciones), será un documento cada vez más importante en la comercialización de un inmueble, dados los incentivos de todo tipo (fiscales, financieros, etc.) que se están articulando para fomentar la mejora de la sostenibilidad del parque inmobiliario.

En definitiva, contar con la ayuda de una sociedad de tasación a la hora de vender un inmueble es una decisión que, además de aportar seguridad y garantía a la transacción, simplifica y agiliza el proceso de venta tanto para el vendedor como para el comprador, por lo que conviene no perder de vista esta posibilidad que, además, evitará que cualquier problema de la vivienda o una discrepancia entre el valor de mercado y el precio pactado en la compraventa se pongan de manifiesto después de haber firmado las arras. Haciendo caso al refranero, es mejor acordarse de santa Bárbara antes de que empiece a tronar.