Si alguna vez has comprado o vendido acciones, es probable que ya conozcas, por tu experiencia, la respuesta a esa pregunta. Cualquier valoración nos permite conocer el valor de un bien en la fecha de la valoración y, por ello, cuanto más rápido evolucionan los valores de mercado de los bienes (y la Bolsa es, en este sentido, paradigma de la rapidez), durante menos tiempo nos resulta de utilidad una valoración, especialmente si necesitamos estar plenamente al día de cualquier variación.

Afortunadamente, el valor de algunos activos, como pueden ser los bienes inmuebles, no fluctúa de manera tan veloz y, por tanto, es probable que una valoración siga teniendo vigencia incluso algunos meses después de la fecha en que fue realizada. Sin embargo, ¿Cuál es el límite? ¿Existe alguna restricción normativa?

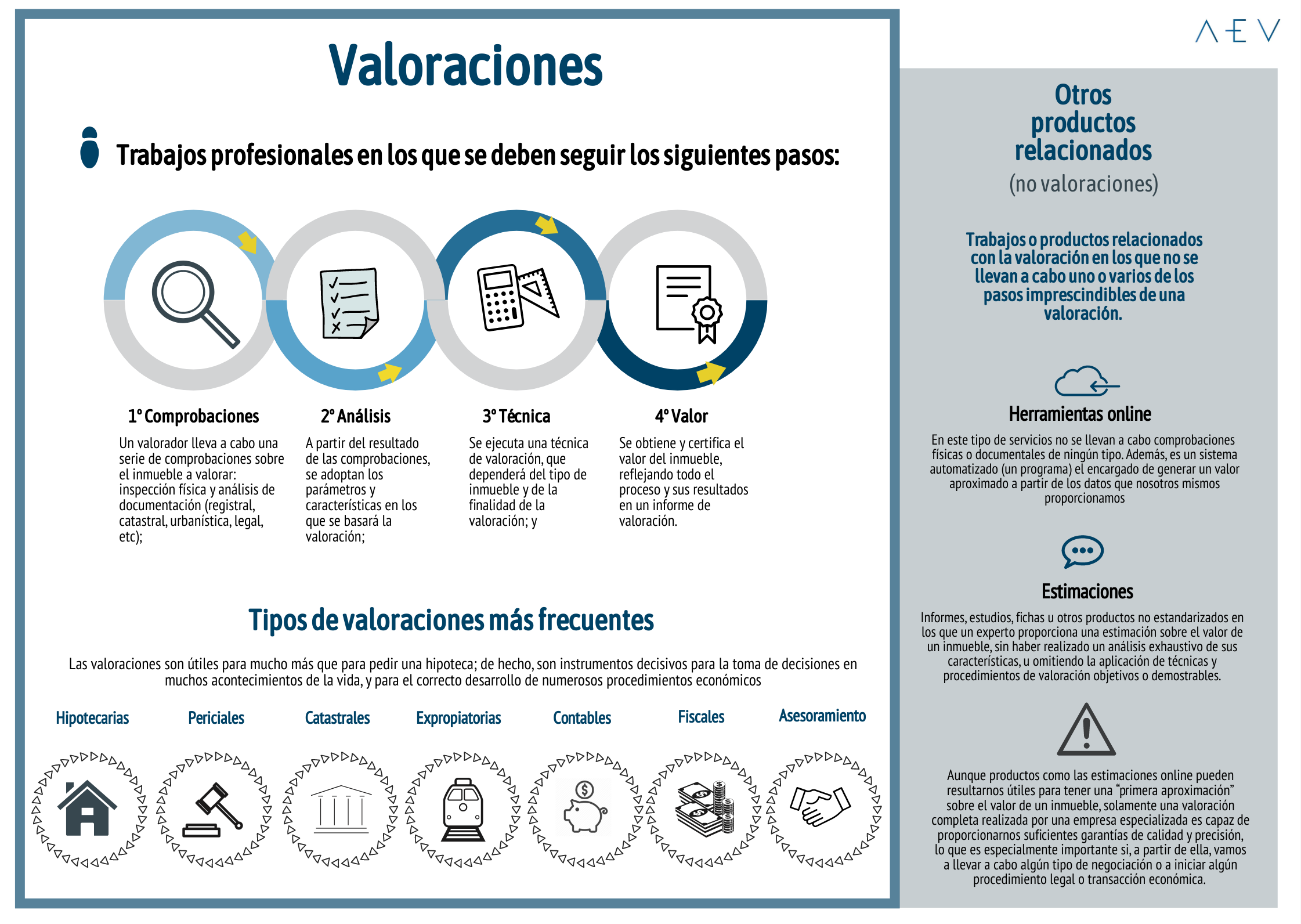

Como siempre que hablamos de valoración, tenemos que decir que la respuesta depende de la finalidad. En España, las valoraciones que pertenecen al ámbito de aplicación de la Orden ECO 805/2003, de 27 de marzo — es decir, fundamentalmente, las tasaciones hipotecarias y las que se realizan para que fondos de pensiones, aseguradoras y fondos inmobiliarios calculen el valor de su patrimonio — tienen un plazo máximo de validez de 6 meses, transcurrido el cual la valoración no podrá ser utilizada para la otorgación de ningún nuevo préstamo, salvo que se lleve a cabo una actualización de la misma.

¿Quiere eso decir que el valor de mercado no va a cambiar a lo largo de esos 6 meses? No, en absoluto. La experiencia que tenemos del mercado inmobiliario nos indica que medio año es tiempo más que suficiente para que se produzca una variación en el precio de los inmuebles en una zona. A veces, incluso, podemos ver un cambio significativo en solo 3 o 4 meses, según lo dinámico que sea ese mercado. Sin embargo, la normativa ha estimado adecuado otorgar la posibilidad de seguir utilizando una valoración durante 6 meses desde su emisión debido a las especiales características de este tipo de valoraciones, que se realizan bajo el principio de prudencia y con la intención de obtener un valor estable en el largo plazo, lo que posibilita que un inmueble valorado hasta medio año antes se pueda seguir admitiendo como garantía de un préstamo.

Como vemos, el plazo de validez otorgado a las tasaciones hipotecarias no proviene, por tanto, de criterios administrativos, sino de la necesidad de salvaguardar la actividad de concesión de préstamos de los efectos del principio de temporalidad, que se define en la normativa como el principio según el cual “el valor de un inmueble es variable a lo largo del tiempo”.

¿Qué ocurre con el resto de valoraciones, las realizadas para finalidades no reguladas? Como su propio nombre indica, no existe regulación al respecto: son valoraciones que se realizan para responder a las necesidades de sus solicitantes (asesoramiento en una compra, una herencia y otras muchas situaciones diversas) y que vinculan el valor a la fecha en que se haya realizado la valoración, por lo que debe ser el propio solicitante, o aquel a quien vaya dirigida la valoración (por ejemplo, un auditor o un supervisor), quien estime o imponga la necesidad de que sea actualizada pasado un cierto tiempo.