Con el reciente nacimiento, en nuestro ordenamiento jurídico, del Valor de Referencia del Catastro, cuya utilización entró en vigor el pasado mes de enero de 2022, hemos venido a sumar uno más al amplio abanico de valores que pueden ser atribuidos a un inmueble, en función de la finalidad con la que estén siendo valorados (de ello hablábamos en nuestro post “¿Cuántos valores tiene un inmueble?”). Así las cosas, no es extraño que nos puedan surgir dudas en cuanto a la relación que existe entre el Valor Catastral, el Valor de Referencia y el Valor de Mercado que podemos determinar a través de una tasación profesional. ¿Son o no lo mismo? ¿Para qué se emplea cada uno?

Lo primero que cabe señalar es que la creación del Valor de Referencia, que es calculado e informado por el propio Catastro, no ha implicado en absoluto la desaparición del Valor Catastral, que sigue existiendo y funcionando para sus propios fines específicos. Ambos valores, por tanto, conviven y son independientes.

En particular, el Valor Catastral tiene una finalidad muy concreta, que es servir como base imponible de determinados impuestos, como son el IBI o la plusvalía (IIVTNU). Se trata de un valor que se actualiza con poca frecuencia (cada varios años, a través de la elaboración de las denominadas “ponencias catastrales”, valoraciones colectivas mediante las que se valoran todos los inmuebles de un municipio), y que conceptualmente equivaldría a un valor de mercado sobre el que se ha aplicado un descuento importante, de manera que, aunque los valores de mercado reales vayan cambiando, la base de aplicación de los impuestos no sea nunca superior al propio mercado. Otra particularidad del Valor Catastral es que se obtiene y expresa, para cada inmueble, como la suma del Valor del Terreno y del Valor de la Construcción, lo que tiene utilidad, por ejemplo, a efectos del cálculo del Impuesto de la Renta de las Personas Físicas, para determinar la amortización anual de un inmueble en el que se llevan a cabo actividades económicas (ya que solamente se atribuye un deterioro a la construcción, pero no al suelo).

Veamos ahora las particularidades del Valor de Referencia Catastral. El objeto de la creación de este valor es ser utilizado como base imponible de los impuestos aplicables a la compraventa, donación o herencia de un inmueble, es decir, los de Transmisiones Patrimoniales y Actos Jurídicos Documentados (ITP y AJD) y los de Sucesiones y Donaciones (ISD). Por ello, este valor se actualizará cada año y tratará de reflejar, de la forma más fiel posible, la evolución del valor de mercado del inmueble.

El Valor de Referencia es calculado por la Dirección General del Catastro con una metodología que consta de varias fases: en primer lugar, se divide todo el mapa de España en “ámbitos territoriales homogéneos” (zonas geográficas en las que las edificaciones son más o menos similares en tipología y valor); a continuación, se define para cada uno de dichos ámbitos cuál es el “producto inmobiliario típico”, es decir, la vivienda de características medias de esa zona (por ejemplo, un piso de 100 m², de 40 años de antigüedad, calidad media y estado de conservación bueno); posteriormente, se realiza un estudio de mercado con la información de las compraventas efectuadas en esa zona en los últimos meses, y se asigna a dicho “producto típico” un valor medio; finalmente, se compara ese producto típico con cada una de las viviendas del ámbito y se aplican una serie de reglas y operaciones que, teniendo en cuenta las diferencias entre ambos inmuebles, sirven para corregir o “adaptar” el valor medio a cada una de las viviendas particulares del ámbito. El último paso es la aplicación de una minoración del 10% sobre el valor obtenido, por criterio de prudencia.

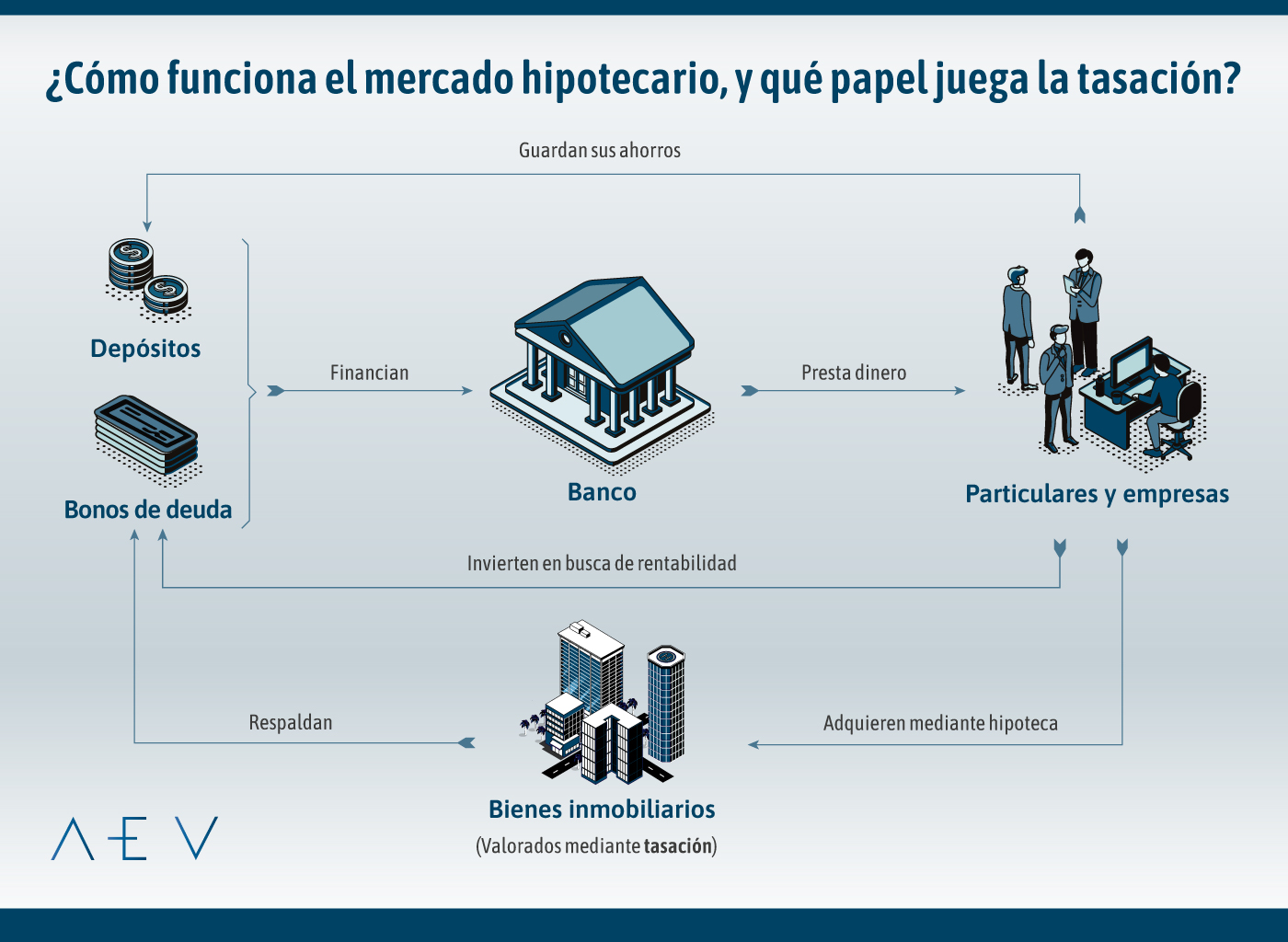

Así pues, aunque ambos valores están de alguna forma referidos al mercado, la metodología para determinarlos es muy diferente a la empleada en las valoraciones profesionales que tienen como finalidad asesorar respecto del Valor de Mercado del inmueble, para lo cual es muy habitual emplear como referencia metodológica la Orden ECO 805/2003. En estos casos, el valor de mercado se determina de manera individualizada para cada inmueble, a través de un procedimiento que comienza mediante la inspección física, una comprobación que permite determinar la superficie real del inmueble (que, en ocasiones, puede no coincidir ni con la registrada ni con la que consta en el Catastro), sus calidades constructivas, su estado de conservación, la existencia de determinados servicios y características (ascensor, calidad de las zonas comunes, equipamientos deportivos, etc.) y, en especial, comprobaciones sobre aspectos que pueden afectar sustancialmente al valor de mercado, como son el cumplimiento de la normativa urbanística o los posibles problemas de habitabilidad y seguridad física.

A partir de los datos actualizados obtenidos en la inspección, se obtiene el valor de mercado del inmueble mediante la elaboración de un estudio de mercado individualizado, que consiste en la búsqueda y comparación de ofertas y transacciones recientes de inmuebles de similares características al que se valora. El valor así determinado puede ser utilizado a la hora de fijar el precio de una venta, realizar una oferta de compra, establecer una división de herencia o rebatir una valoración administrativa, entre otras muchas finalidades.

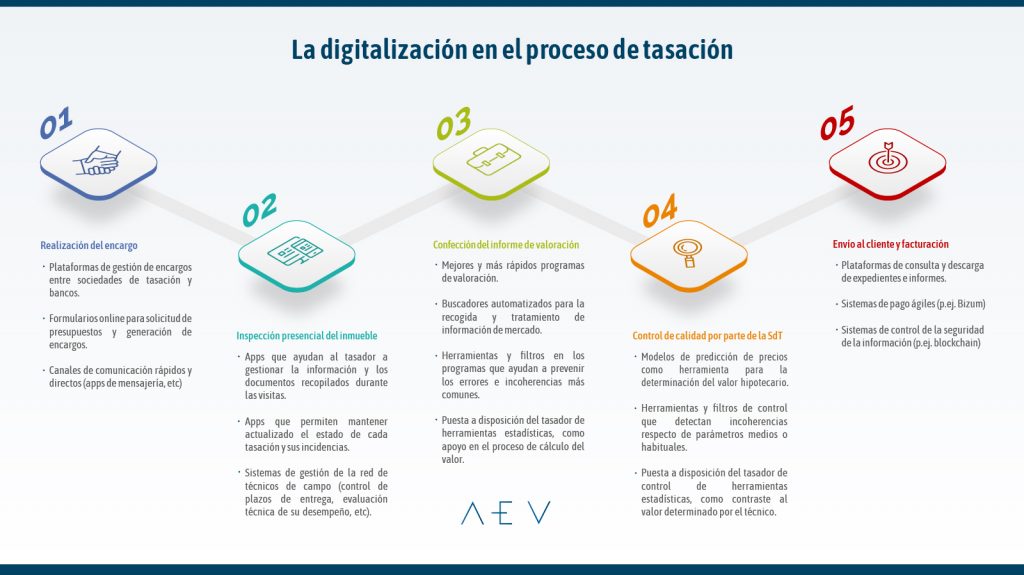

Para resumir todo lo anterior, te dejamos aquí una sencilla infografía con las diferencias más relevantes entre unos valores y otros: